Ұлттық статистика бюросы

Қазақстан Республикасы Стратегиялық жоспарлау және реформалар агенттігі

Экономикалық қызмет түрлері бойынша еңбекақы төлеу құрылымында ең көп үлесті Көтерме және бөлшек саудада сату; автомобильдерді және мотоциклдерді жөндеу (15,06%), Өңдеу өнеркәсібі (12,36%), Білім беру (11,86%), құрайды.

Еңбекақы төлеу құрылымындағы ең аз үлесті Үй қызметшісін жалдайтын үй шаруашылықтарының қызметі, өзіндік тұтынуы үшін тауарлар мен көрсетілетін қызметтерді өндіру бойынша үй шаруашылықтарының қызметі (0,12%), Сумен жабдықтау; қалдықтарды жинау, өңдеу және жою, ластануды жою бойынша қызмет (0,47%), Тұру және тамақтану бойынша қызмет көрсету (0,99%) құрды.

| Ағымдағы бағамен, млн. теңге | Қорытындыға пайызбен | |

|---|---|---|

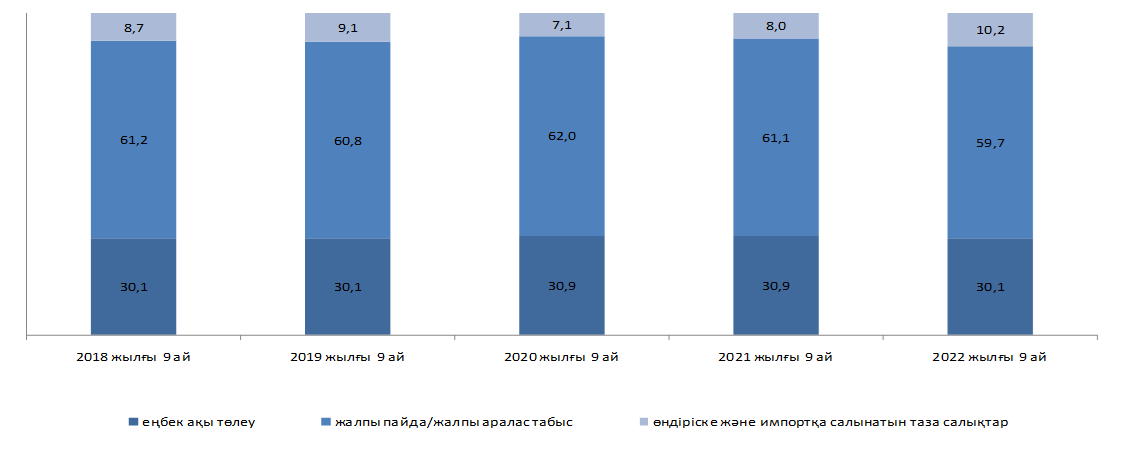

| Жалпы ішкі өнім | 65 487 797,9 | 100,0 |

| Еңбек ақы төлеу | 19 694 961,3 | 30,1 |

| Өндіріске және импортқа салынатын салықтар | 6 699 449,3 | 10,2 |

| cоныңішінде: | ||

| өнімдерге салынатынсалықтар | 5 609 404,5 | 8,6 |

| өндіріске салынатын басқа да салықтар | 1 090 044,8 | 1,7 |

| Жалпыпайда/жалпыаралас табыс | 39 093 387,3 | 59,7 |

| негізгікапиталдытұтыну (-) | 6 489 297,6 | 9,9 |

| таза пайда/таза аралас табыс | 32 604 089,7 | 49,8 |

* Табыс көздері бойынша ЖІӨ-ні есептеу үшін баланстық әдіс қолданылады.

Жалпы ішкі өнім (ЖІӨ) – елдің экономикалық қызметінің соңғы нәтижесін сипаттайтын ұлттық шоттар жүйесінің маңызды көрсеткіштерінің бірі.

Жалпы қосылған кұн – жекелеген өндірушілер, салалар немесе экономика секторлары енгізген ЖІӨ салым көрсеткіші ретінде қызмет ететін аралық тұтыну құнын шегергендегі жалпы өнімнің құны.

Өнімдерге салынған салықтарға мөлшері өндірілген өнімдер мен көрсетілген қызметтердің құнына тікелей байланысты салықтар кіреді.

Өндіріске салынатын басқа да салықтар өнімге салынатын салықтардан басқа, өндіруші бірліктердің өндіруге немесе өндіру факторларын пайдалануына байланысты оларға салынатын барлық салықтардан тұрады. Мұндай салықтардың мөлшері өндірістің көлемі мен рентабельділігіне тікелей байланысты емес.

Негізгі капиталды тұтыну есепті кезең ішінде оның физикалық және моральдық тозуы мен кездейсоқ бүлінуінің нәтижесінде негізгі капитал құнының азаюын көрсетеді.

Экономиканың жалпы (таза) пайдасы қосылған құнның қызметкерлер еңбекақысын төлеуге және өндіріске салынатын салықтарды төлеуге байланысты шығыстарды шегергеннен кейін өндірушілерде қалатын бөлігі. «Жалпы» немесе «таза» термині бұл жағдайда осы көрсеткіш өндіріс процесінде негізгі капиталды тұтынуды қосатынын немесе қоспайтынын көрсетеді.

Табыстар әдісімен алынатын Жалпы ішкі өнім оның құрылымын бастапқы табыстар: жалдамалы жұмыскерлердің еңбекақысы, өндіріс және импортқа салынатын таза салықтар, пайда және аралас табыс негізінде анықтайды.